赛立信通信研究部 / 作者:LIN / 来源:《通信竞争》2022年第3期

随着云计算、大数据以及人工智能技术的发展,现在人们的日常生活总是离不开数字化、网络化、智能化,智慧家庭已成为热议的话题。不止通信运营商在加快数字化转型,赋能智慧运营,紧抓千兆契机,重兵布局智慧家庭业务,还有很多其他企业也在持续关注智慧家庭的发展,积极布局该方面业务,如苹果、阿里、海尔、华为、小米、美的等众多巨头纷纷杀入到智慧家庭领域。可见,智慧家庭行业已成为炙手可热的蓝海市场。

据IDC数据显示,2021年全球智能家居设备出货量超过8.95亿,该市场比2020年增长了11.7%。另外,2021年视频娱乐智能家居设备占智能家居市场的34.7%,家庭监控/安全占20.6%,照明占9.6%,而其他占最后的35.1%。IDC报告称,在2022-2027年里,预计全球智能家居设备市场仍然保持稳增长,2026年智能家居出货量预计上升到14.4亿,其中视频娱乐的市场份额将下降到26%,照明或跃升到17%,其他则会攀升到36%。同时,IDC报告提出,建议各家厂商和运营商着重关注安全、隐私、互操作性等问题,以更好应对未来智能家居市场发展的不确定性。

IDC《中国智能家居设备市场季度跟踪报告,2021 年第四季度》显示,2021年中国智能家居设备市场出货量超过2.2亿台,同比增长 9.2%,而同年第四季度的出货量为 6,337万台,同比增长4.1%。IDC预计,2022年中国智能家居设备市场出货量将突破2.6亿台,同比增长17.1%。

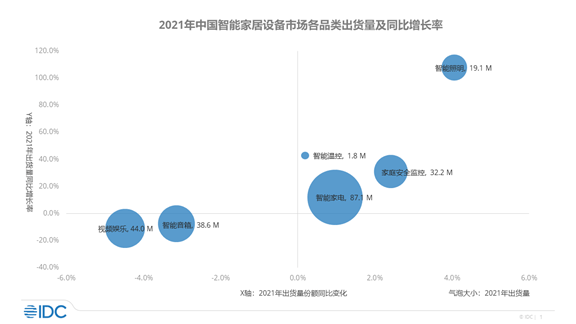

图1 2021年中国智能家居设备市场各品类出货量及同比增长率

数据来源:IDC《中国智能家居设备市场季度跟踪报告,2021 年第四季度》

(一)智能音箱市场

2021年市场出货量同比收缩,市场销售额同比增长 15%。其中带屏智能音箱市场份额提升至 39%,无屏智能音箱市场则通过音质、连接及产品外观等方面的提升积极拓展中高端市场布局。

(二)视频娱乐设备

2021 年视频娱乐设备市场出货量呈下滑趋势,其中智能电视市场 2021 年出货量为 3,886 万台,同比下降 9.4%,而内置语音助手的智能电视出货占比达 72.1%,同比提升近 9 个百分点。

(三)智能照明设备

随着用户提高了对智能照明解决方案市场的接受度,近年来智能照明设备市场保持较快增长,主要呈现在多样化的设备类型,如轨道灯和智能开关。

小结:近年来物联网市场猛增长、国家政策支持和智能家居技术意识增强等因素影响,越来越多人愿意使用各种终端远程进行家庭监控。行业成熟度及用户生活水平提升将驱动家庭市场需求加速释放,在未来智慧家庭将拥有广阔的市场前景。

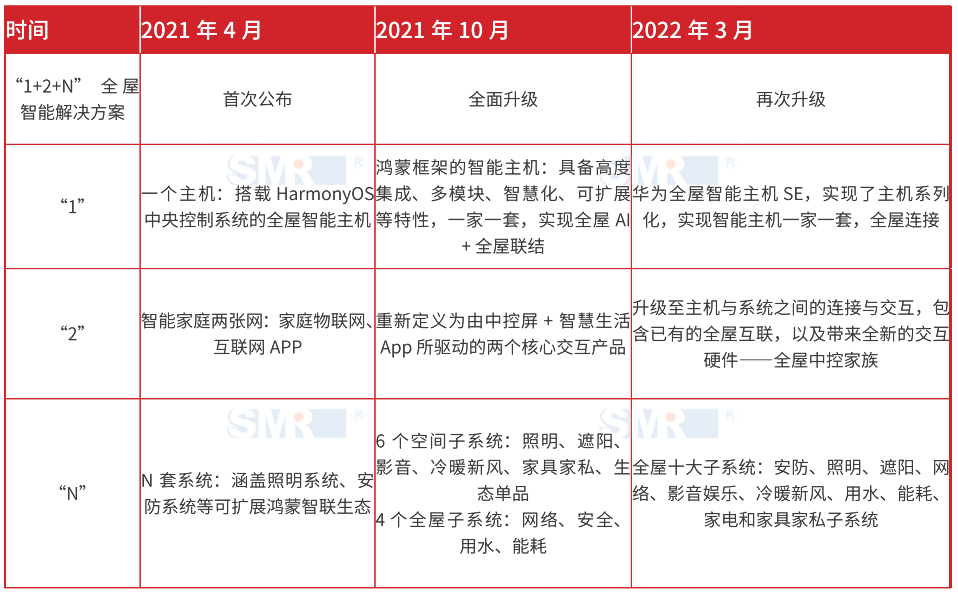

华为:“1+2+N” 全屋智能解决方案

在智慧家庭市场,华为一直都是跻身其中,从发布全屋智能解决方案到不断升级方案,再到拓展线下智能生活馆门店并持续性的投入生态建设来看,华为可谓相当积极。

表1 华为全屋智能解决方案发展过程

华为是基于鸿蒙系统、HiLink开放连接的协议打造硬件生态,为用户提供智能主机一家一套即可实现全屋连接的方案,较为侧重于场景化、定制化的布局方向,例如多种智能家居设备在1个华为全屋智能主机的操控下实现互联互通,并且能识别多种场景,完成高效的智能联动。

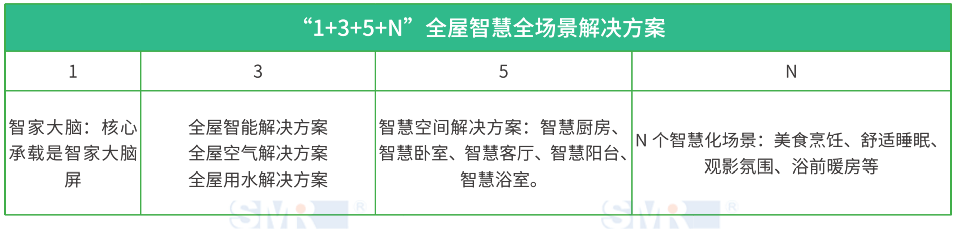

海尔三翼鸟:“1+3+5+N”全屋智慧全场景解决方案

2022年5月10日,海尔智家旗下场景品牌三翼鸟首次重磅发布“1+3+5+N”全屋智慧全场景解决方案,以及行业首套分布式场景屏 “智家大脑屏”,依托“智家大脑”打造的全屋智慧全场景体验。

表2 海尔三翼鸟全屋智慧全场景解决方案

值得关注的是,三翼鸟对智慧场景的定义是运用AIoT、大数据等智能技术,解决用户生活场景中所存在的痛点的解决方案。而该智慧场景解决方案主要是通过智家大脑在云端的智慧能力,不断学习用户的使用习惯,并根据不同场景而“随之应变”,为他们提供合适的使用方案,例如热水器可根据用户习惯、天气状况、温湿度等自动调节水温。

智家大脑通过最核心的载体“智家大脑屏”,嵌入全屋智能分布式控制系统,可实现跨空间交互,支持多频互动,适应全场景的AI管家功能,用户可以在不同场景、设备之间进行音视频通话,并且拥有AI主动感知和主动服务,如自动感知空气、气温等。

通过了解,三翼鸟相对关注的是场景之间的互通互联,而不是单个设备之间的独立行动,这也是大部分智慧家庭企业所不具备的优势。

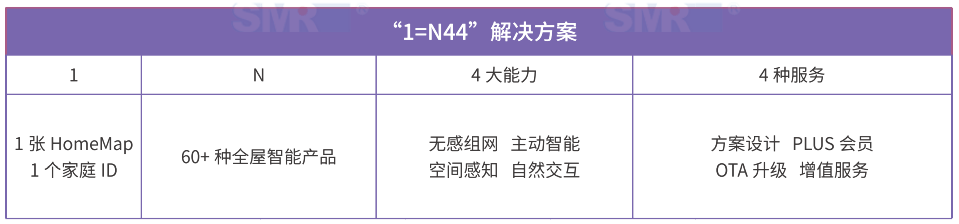

云米:「一站式全屋智能」解决方案“1=N44”

3月17日的云米科技2022春季战略新品发布会上,云米科技发布了全新升级「一站式全屋智能」解决方案“1=N44”。云米全新高端全场景AI产品阵容也在发布会上重磅亮相,全面布局高端全屋智能市场。

表3 云米「一站式全屋智能」解决方案

目前,云米推出的“1=N44”一站式全屋智能解决方案属于较为完善的智能套系组合,可满足不同家庭的差异化定制要求。相对来说,云米侧重点在于产品,通过形成产品矩阵来构建全屋智能解决方案。

小结:近几年的智慧家庭市场发展较好,但在互联互通的体验上仍是一盘散沙,大部分厂家都是各做各的智能单品研发,尽管可用手机APP或语音助手来控制,但缺乏系统级场景联动,而且市面较少看到可直接互联其他品牌的系统的智能家居方案,这就形成一种较为割裂的联动状态,由此可能限制消费者在智能家居设备的购买选择。

另外,部分厂家过于倾向研发一些实用性不强的功能,如冰箱面设计大屏,可多关注冰箱的制冷功能,如当冰箱内部结冰过多前,是否可设计出能让冰箱对该情况作出较为精准的预警提示。

再者,目前市面上的智能家居仍处在高端层面,系统及设备适用的“大众化”场景较少,厂家或运营商可往增强智能家居的普及使用性上发力,让更多用户感受到科技给生活带来的好处,实现科技与人类共处的理想图景。

运营商如何适应智慧家庭市场“内卷”

对于这场竞争,国内运营商也早就有所准备。

中国电信:围绕“四智”主要业务构建智慧家庭能力体系APPS∞

根据中国电信发布的《智慧家庭白皮书》,了解到中国电信以光宽和5G高速连接为基础,结合云计算、IoT、AI等技术构建智家平台。

图2 中国电信智慧家庭能力体系APPS∞[l1]

资料来源:中国电信《智慧家庭白皮书》

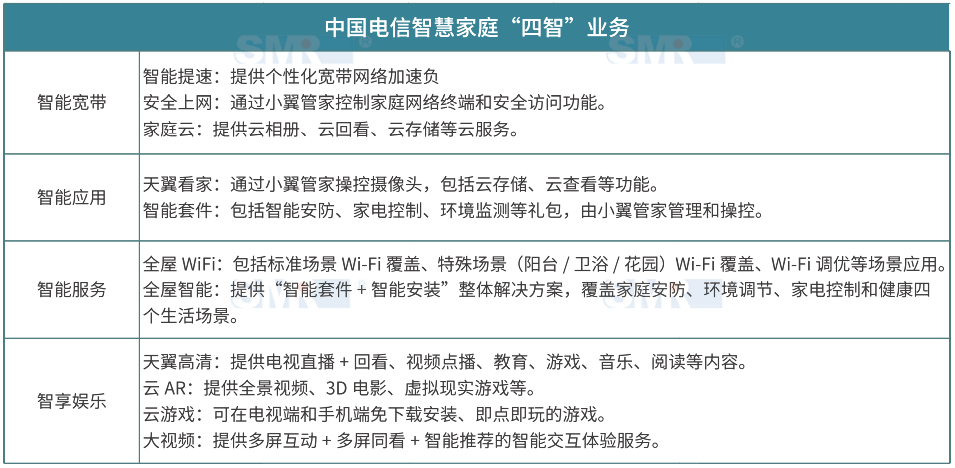

中国电信智慧家庭能力体系下的主要业务为:智能宽带、智能应用、智能服务和智享娱乐。

表4 中国电信智慧家庭主要业务板块

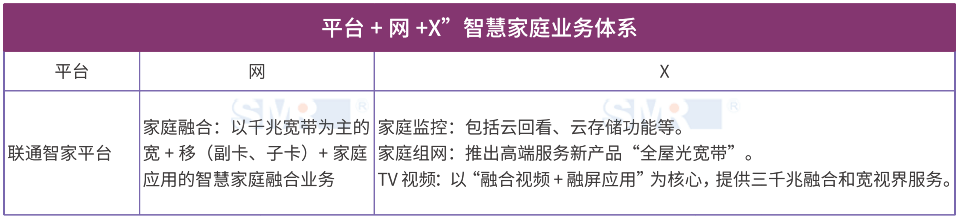

中国联通:基于“平台+网+X”的智慧家庭业务体系

中国联通推出的“数字家庭智联平台”,是在“网+X”的业务体系基础上,全新升级“平台+网+X”智慧家庭业务体系,将中国联通智慧家庭业务由联接级、产品级升级为平台级、生态级。

表5 中国联通智慧家庭业务体系

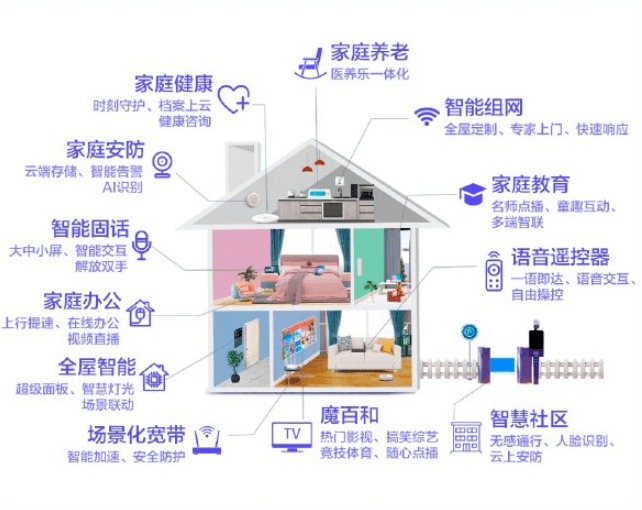

中国移动:“全千兆+云生活”智慧家庭业务生态

近日,中国移动联合图数室共同发布《中国移动全千兆智慧家庭场景白皮书》,中国移动以智能家庭网关、魔白和及多形态终端作为入口,打造“全千兆+云生活”智慧家庭业务生态,认为智慧家庭由以下三个部分组成:

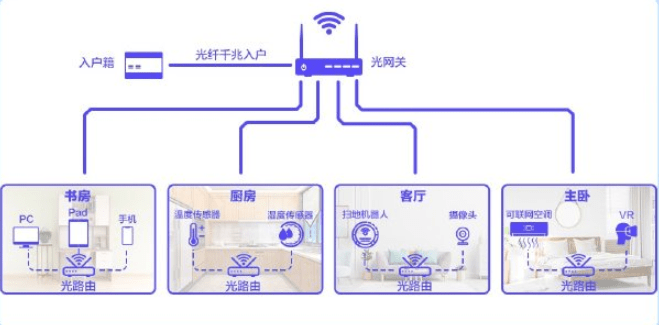

(一)千兆宽带是智慧引擎

1.业务功能:

图3

数据来源:《中国移动全千兆智慧家庭场景白皮书》

2.服务内容:

图4

数据来源:《中国移动全千兆智慧家庭场景白皮书》

(二)大屏业务是智慧中枢,其产品功能:

图5

数据来源:《中国移动全千兆智慧家庭场景白皮书》

(三)智慧产品是智慧体验,其智家产品:

图6

数据来源:《中国移动全千兆智慧家庭场景白皮书》

小结:尽管国内运营商在智慧家庭领域起步稍晚,但他们依靠自身的平台优势和成熟稳定的渠道,正在稳步推进智家业务,这对更多的智慧家庭策略和智慧家庭产品的“落地”起到推动作用。另外,国内运营商在网络连接和网络安全方面也具有相对优势。网络连接方面,现在市面的智能家居种类上除了价格昂贵的全屋智能方案,其他大部分都是智能硬件单品,而运营商可运用其网络技术和标准协议并统一化,解决各种智能单品的网络连接问题。在物联网时代,人们最关心的问题莫过于数据信息安全了,而运营商的网关安全平台,对产品的信息安全起到了重要的保护作用。

目前来看,运营商以加快千兆宽带发展为中心,基于超高速率的优势向大众推出丰富的智家单品或融合产品。而其他厂商在智慧家庭的布局方向是各有不同的。但是,构建“生态”共识是运营商和其他厂商所需要共同努力的事,基于生活细分领域,将场景“生态化”体验落实到智慧家庭中,让生活更加智能化。

地址:广州市天河区体育东路116号财富广场东塔18楼

电话:020-22263200,020-22263284

传真:020-22263218

E-mail:smr@smr.com.cn

赛立信研究集团 2017 版权所有 Copyright © 2016 smr.com.cn All Rights Reserved. 粤ICP备:11102332号