赛立信通信研究部 邱欢欢

2025年10月,中国移动在其全球合作伙伴大会上宣布推出“移动爱购”数智生活商城。据介绍,该商城定位于构建一站式数智生活圈:基于中国移动超亿级用户规模和融合会员体系,通过整合生态合作伙伴商品与权益,打造统一入口、统一会员体系和统一积分回馈体系的商业运营平台。其中设定的“AI豆”作为通用积分介质,用于打通通信业务、会员权益、电商消费等多元场景,形成持续运营和价值转化机制。

从表面上看,这是一家运营商开的“商城”,售卖的产品品类丰富;但从战略视角看,它更像是中国移动打造用户经营“第二增长飞轮”的一次新尝试。它不只是卖货,更非对标主流电商平台,而是试图通过“积分机制+生态合作+用户运营”构建新的价值空间。这一动作意味着,运营商的用户价值经营从业务驱动转向生态驱动,或开启权益运营的新范式。

虽然“用户价值经营”已被运营商提及多年,但进入2025年,这一议题被重新推到了战略核心位置。此前,受“规模红利见顶”影响,运营商普遍将经营重心从“新增扩张”转向“存量经营”,通过套餐升级、融合发展、权益应用加载等方式提升单用户价值。然而,如今用户价值竞争环境正在发生新的变化,其驱动力不仅来自行业内部压力,更来自外部生态与宏观趋势的共同作用。

一方面,从竞争环境看,运营商的用户价值经营竞争边界正被互联网平台重塑。支付平台、电商平台、内容平台等通过会员体系、积分激励和权益联运牢牢掌控用户的在线行为和消费入口,构建起高黏性的生态运营体系。与之相对的,运营商虽然掌握用户的连接入口,但由于缺乏持续运营用户价值的机制,在关系运营和价值延展方面逐渐弱化,难以支撑从基础连接向服务生态拓展的战略转型需求。

另一方面,从宏观趋势看,国家提振消费的相关政策持续释放结构优化的信号,新型消费增长由“产品驱动”转向“权益驱动”和“体验驱动”,消费越来越呈现出“权益化、会员化、场景化”的趋势。这种趋势正在推动企业商业模式从“卖产品”走向“经营用户关系”,形成权益运营类平台模式的市场需求空间。

在这样的双重背景下,运营商需要重塑用户价值经营逻辑,进入机制升级与模式创新并重的新阶段。

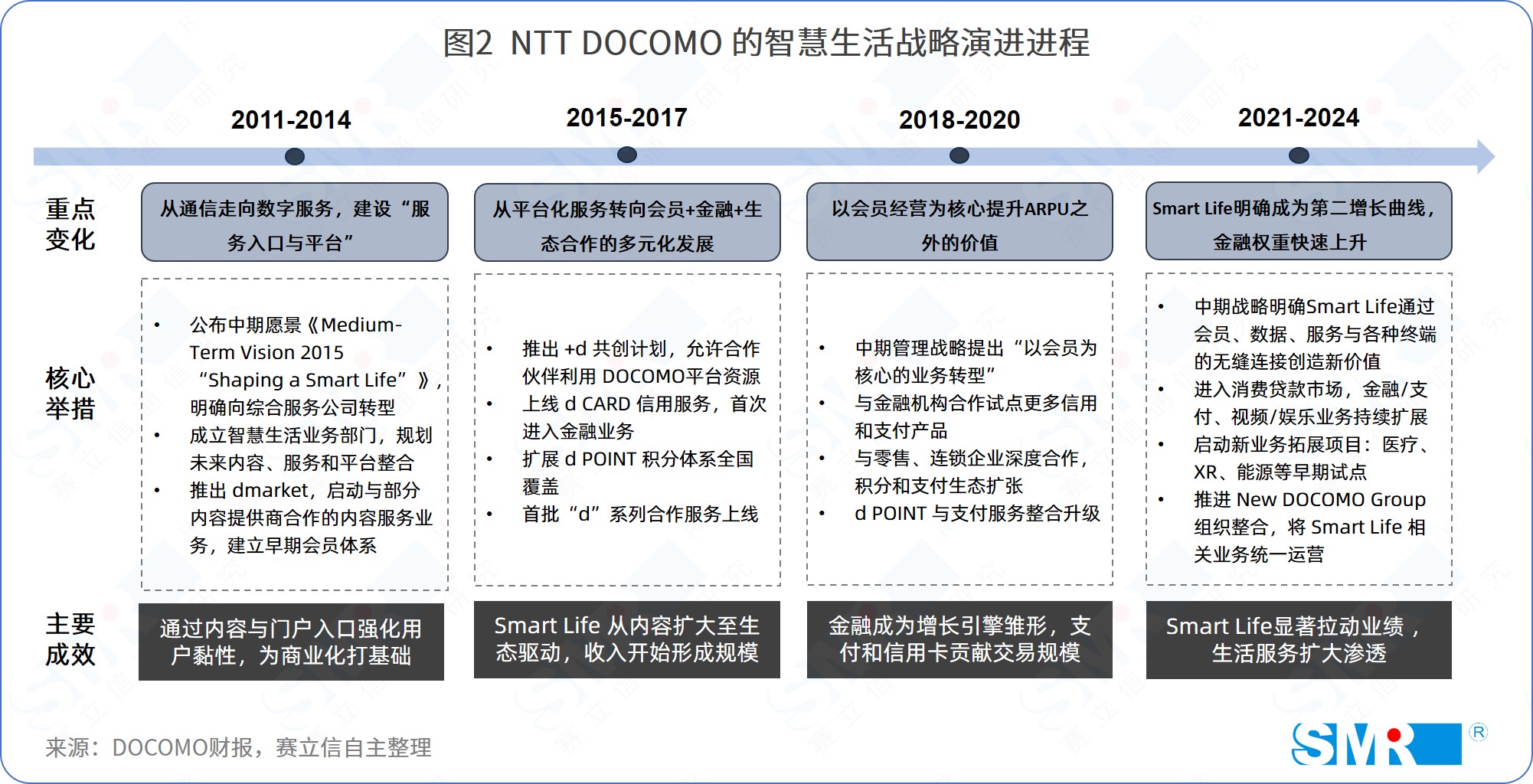

“移动爱购”所代表的生态商城模式并非孤例,行业内已有运营商通过“通信+数字服务平台+生态合作”实现了变现与价值经营的正循环,其中最具代表性的案例来自日本运营商NTT DOCOMO。早在 2011年,DOCOMO 就提出从移动通信运营商向综合生活服务公司转型,启动 Smart Life(智慧生活)战略,打造了以dmarket为核心的数字服务商城,通过聚合影音娱乐、教育、云存储、阅读、电商优惠、生活服务等内容,形成统一入口,并通过会员积分(d POINT)+支付体系(d PAYMENT)构建交易闭环。

这一模式经历十余年运营后,被证明具备明确的商业成效:

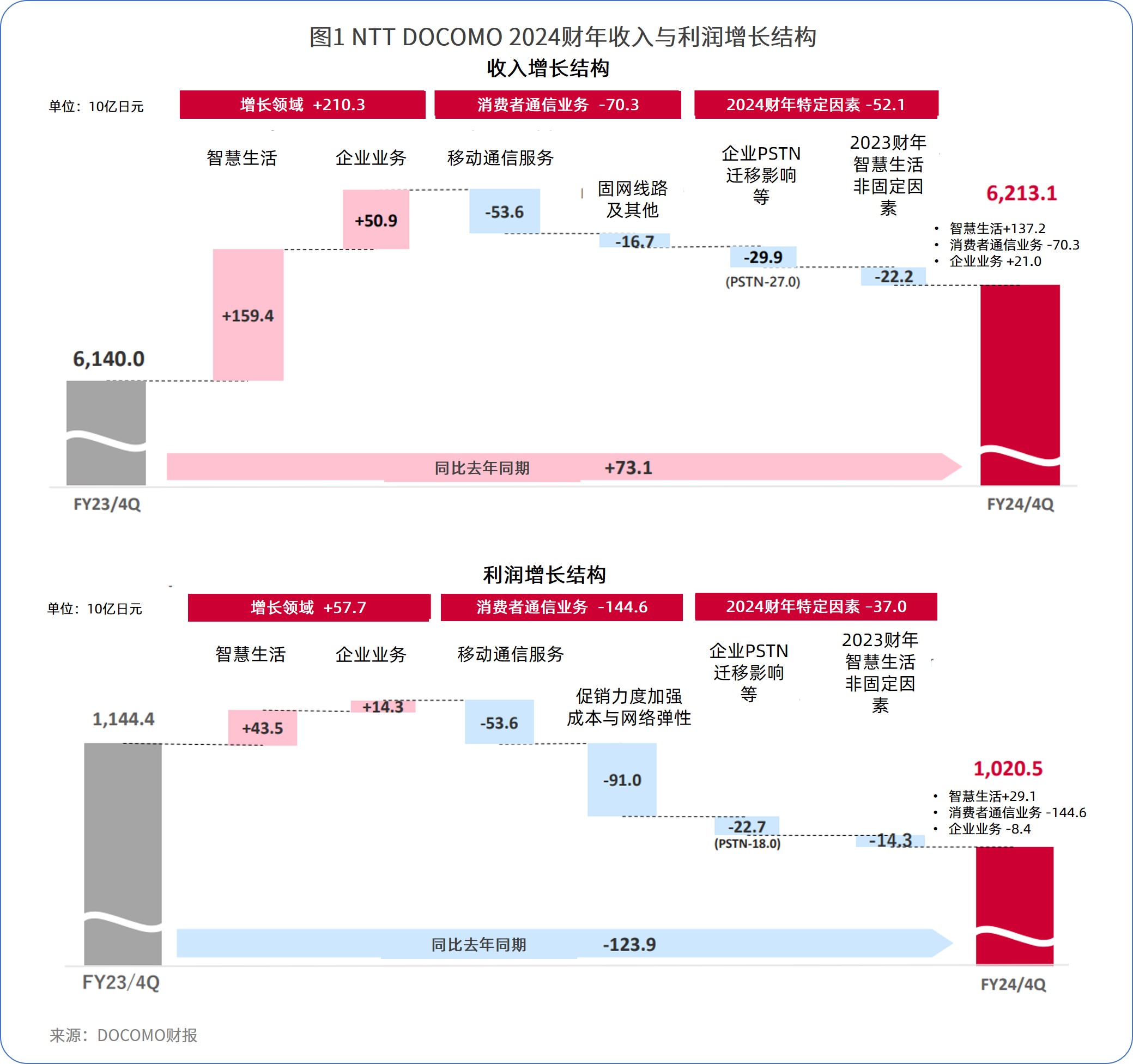

成为集团收入增长的核心驱动力:根据其财报数据,DOCOMO的Smart Life收入从2014财年的不足5000亿日元增长至2024财年的约1.25万亿日元,收入占比从10%提升至20%。仅在2024财年,Smart Life实现收入同比增长1594亿日元,利润同比增长435亿日元,对集团整体增收的贡献度位居第一。

强力带动用户规模与黏性:截至2024年3月,d POINT会员规模已突破1亿,超过DOCOMO自身的通信用户规模。这意味着,d POINT服务不仅覆盖DOCOMO的通信用户,还向日本主流零售、电商、生活消费场景外延。从运营效果来看,作为Smart Life业务的用户经营核心纽带,d POINT通过积分激励机制有效地承载了集团内服务的交叉引流职能,显著提升了用户在DOCOMO生态内部的使用深度。

借助金融能力提升平台的变现路径:依托d CARD(信用消费)、d PAYMENT(支付)、以及贷款与设备保险等金融延伸服务,DOCOMO已经能够在Smart Life 生态内形成交易闭环。具体做法是,将金融能力嵌入消费链路,通过“积分返利+支付工具+信用延伸”强化用户在集团内的消费循环,并推动更多业务复购与交叉使用。从数据上看,金融相关业务已经连续多年成为Smart Life收入增长的核心引擎,如2025财年第一季度,金融收入占Smart Life收入比例高达40%,其收入增量占Smart Life 增量更是高达106%,对业务增长的拉动效应持续增强。

除了NTT DOCOMO,还有多家运营商在生态权益上的运营经验验证了其可行性。

如韩国SKT依托T Membership构建本地生活服务联盟,将餐饮、娱乐、出行等高频消费纳入积分体系,打造运营商主导的“消费连接力”;新加坡Singtel通过Dash平台切入支付与消费生态,将积分与消费场景联通,形成持续交易入口;阿联酋e&集团则运营Smiles平台,通过电商、优惠券、线下联营等商业化机制,使其成为重要的非通信收入来源平台。

虽然各家运营商的切入场景不同,但战略内涵高度一致:一是通过积分与会员体系沉淀用户关系资产,从一次性业务收入转向用户生命周期价值经营;二是通过生态合作扩展连接的边界,摆脱“只卖通信”的增长限制;三是通过平台化能力实现商业化变现,让用户运营回到正向收益的轨道。这些经验表明,生态商城+权益运营已成为全球运营商提升用户价值与实现增长能力再造的重要方向。

在海外运营商已跑通生态商城运营路径的当下,中国市场也正迎来属于自己的探索阶段。中国移动推出的“移动爱购”数智生活商城,无疑是其中最具代表性的实践之一。过去几年,中国移动虽然已经通过积分商城和权益中心形成了初步的会员运营能力,但这些平台仍属于附属型运营工具,价值更多体现在提升用户满意度与减少离网风险,而非真正形成增长引擎。此次“数智生活商城”的推出更像是一次从运营工具走向商业平台的战略升级。

在我们看来,这种战略升级的意义至少体现在三方面:边界被主动打开、资源被系统聚合、运营目标从留存走向增长。首先,它正在突破传统“通信行业边界”,主动承接AI应用、生活服务、电商消费等多元场景,改变过去“权益只是套餐附属”的定位,开始承担价值创造功能;其次,它不再局限于内部资源整合,而是通过生态合作机制放大供给能力,形成平台化聚合力,这意味着中国移动正有意识地将自身从“资源拥有型企业”转向“生态组织型企业”;第三,它所体现的用户运营逻辑已从“防守性留存”转向“进攻性吸引力建设”——不仅提升用户粘性,更试图通过平台吸引外部流量与交易,具备对外延展能力。

从行业角度看,这一模式至少带来几点启示:一是用户价值经营的竞争机制升级——生态商城不仅是销售渠道,而是一种让用户关系持续增值的运营机制;二是平台型运营的重要性提升——将成为运营商差异化竞争的重要方向,未来竞争不仅比网络和产品,还要比生态整合能力与运营效率;三是用户资产的商业化能力认证——这将决定第二增长曲线的高度,未来运营商的增长将越来越来自与生态伙伴共创的后向收入,而非单一通信业务。

当然,我们也应当看到,当前这一模式仍处于探索初期。一方面,初期的平台生态仍以运营商自有业务和部分生活服务类商家为主,生态深度与服务密度仍有上升空间;另一方面,短期内运营商的用户留存和价值贡献仍依赖权益补贴与营销活动驱动,需要较长时间探索并建立起由产品体验与服务能力驱动的自增长机制。同时,从商业模式成熟度来看,此前平台的收入结构仍以导流分佣与内部业务拉动为主,距离真正形成“价值共创、生态共赢”的经营体系仍有一段路要走。

可以说,“移动爱购”更像是一场长期主义的实验:它开启了中国运营商平台化经营的可能,也揭示了未来行业竞争的新方向——当连接红利逐渐消退,运营商比拼的将不再是网络覆盖和套餐价格,而是能否构建一个持续创造价值的生态体系。中国移动率先迈出的这一步,为行业提供了可贵的样本,而真正的成功,还需在时间与运营中被证明。

邱欢欢

赛立信通信研究部 总监

10年以上通信研究服务经验,专注于通信市场全业务发展研究、标杆研究、策略研究、架构流程研究等,擅长智慧家庭、个人市场、中小企市场等通信专项研究。

地址:广州市天河区体育东路116号财富广场东塔18楼

电话:020-22263200,020-22263284

传真:020-22263218

E-mail:smr@smr.com.cn

赛立信研究集团 2017 版权所有 Copyright © 2016 smr.com.cn All Rights Reserved. 粤ICP备:11102332号