【通信市场展望】系列上线!

2025年末正值“十四五”收官与“十五五”谋篇的关键节点,通信行业已迈入价值深耕的全新阶段。【通信市场展望】系列文章将呈现个人、家庭、企业、政务四大核心细分市场的发展特征与转型路径,聚焦通信运营商核心关切,探析行业新机遇与新挑战。

当家庭不再只是居住空间,而是数字经济的核心消费场景与社会治理的基础单元,一场以“需求分化为导向、技术升级为支撑、服务创新为核心”的产业变革正全面展开。在这场变革中,手握网络根基、生态资源与服务网络的运营商,正从家庭数字化的“网络设施提供者”,升级为“产业价值升级的探索者”,开启家庭市场“主动智能、全域协同”的全新格局。

政策端:从消费刺激到行业规范的三层引导体系

国家政策从消费刺激、标准建设、社会治理三个方面推进家庭市场发展。

消费层面,2024年《推动消费品以旧换新行动方案》将智能家居纳入补贴,2025年政策扩围至装修材料、卫生洁具、家具照明、智能家居、适老化产品五大类,直接激活终端消费需求;

标准层面,2024年市场监管总局提出构建统一智能家居标准体系,2025年《轻工业数字化转型实施方案》鼓励“产品+服务”平台建设,破解行业生态割裂难题;

社会治理层面,“十四五”将数字家庭列为“美好数字生活”核心,最新发布的《贯彻落实<关于推进新型城市基础设施建设打造韧性城市的意见>行动方案(2025-2027年)》明确推进住区智慧化改造与数字家庭工程,促进数字家庭产品与平台的互联互通。

家庭成为城市数字化治理的基础单元,预计“十五五”期间家庭市场将进一步向“规范提质”转型。

人口端:结构重塑引发需求底层变革

我国正经历老龄化、家庭小型化、代际更替三重人口结构变化,直接改写家庭市场需求版图。

老龄化加速推进,2024年65岁及以上人口占比达15.6%,规模超2.2亿,预计2032年迈入“超级老龄化社会”,老年空巢户占比超三成,传统家庭照料模式难以覆盖,适老化服务与设备需求向市场化外溢。

家庭规模持续缩小,2010-2020年户均人口从3.10人降至2.62人,城镇化与晚婚晚育加剧空巢、独居现象,小型化家庭对轻量化、智能化产品需求提升。

代际更替方面,相关数据显示2025年Z世代父母(90后)占比达46%(叠加00后父母,整体占比达52.3%),成为家庭消费中坚,其移动端依赖、短视频偏好、注重体验的特征,推动育儿理念与消费方式全面升级。

消费端:从“增长追求”到“确定性价值”的转向

埃森哲在《中国消费者洞察·美好生活新主张》报告中提出,疫情与经济波动重塑消费者价值排序,“健康、家庭、安全感”成为核心诉求,整体心态从追求“增长”转向追求“确定感”。

其中,健康领域表现突出,中国消费者健康关注度较2023年提升2.17个百分点,理念从“被动治病”转向“主动防病”,引领“健康+家居”“健康+保险”等细分品类快速增长。

2024年卫健委面向全国提出的“体重管理年”三年行动进一步激活家庭侧健康管理消费。

在安全方面,人们对安全需求更具象化,家庭安防从单纯设备监控升级为风险识别,水浸/燃气泄漏报警、智能门锁等产品成为刚需。

中国消费者在消费决策方面更趋理性,注重产品实用性与长期价值,推动“场景化解决方案”替代单一硬件,成为市场新趋势。

老年群体:非侵入式适老化需求爆发

庞大老年群体催生多元化适老化市场,核心需求聚焦“安全守护+便捷交互”。

宜家调研显示,老年人对提升健康安全的技术持开放态度,但更偏好非侵入式方案——对毫米波雷达跌倒监测、行为模式传感器、语音交互家电等产品接受度显著高于带有摄像头的监控类设备,既保障安全又避免“被监视感”。

此外,约11.7%老年受访者存在的“物品易放忘”轻度认知问题,具备增强可视性、提示性与记忆辅助功能的设计成为刚需。

远程通知功能方面,强调实现子女与父母的良性互动,在不侵犯隐私的前提下让子女及时掌握父母状况,推动“家庭+社区”协同的适老化服务体系。

有孩家庭:Z世代父母驱动的代际协同消费

Z世代父母成为育儿消费主导力量,推动市场呈现“智能赋能+全家兼顾”特征。

《2025年家庭教育需求及趋势发展白皮书》显示,当代家庭教育凸显“父母共育、AI赋能、品德为先”,智能育儿设备、娱乐化学习产品、深度文化体验服务成为消费重点。

面向年轻家庭的调研数据显示,装修场景中,96.5%的年轻用户会兼顾全家需求,77.9%考虑伴侣、70.8%兼顾孩子、55.6%关注父母、23.7%为宠物着想,智能家居成为连接代际情感的重要纽带——年轻家庭在选择产品时,将安全、便捷、健康、效率、娱乐作为五大核心考量,而这些需求恰好能兼顾伴侣、孩子、父母乃至宠物的不同诉求。

其中,安全需求尤为突出,近7成用户会配置智能安防设备,既保障全家居住安全,也让异地子女能实时关注父母状况,进一步强化情感联结。

单身/小型家庭:宠物经济与轻量化健康需求崛起

家庭小型化推动“悦己经济”与“情感消费”升级,宠物经济成为新增长极。

2024年我国城镇宠物(犬猫)市场规模突破3000亿元,预计2027年超4000亿元,其中智能宠物用品复合增长率达13.9%,智能饮水机、喂食器、摄像头成为热门品类。健康监测设备、定位器等产品增速提升,宠物医疗与保险需求旺盛。

2024年众安宠物险保费同比增长129.5%,反映出宠物家庭对“健康与保障”的强烈诉求。同时,单身群体对轻量化健康管理产品、小型智能家电需求突出,注重产品便携性与空间适配性。

共性需求:安防与能源管理的全域渗透

安防场景完成从“设备监控”到“风险识别”的升级,成为全人群刚需品类,2024年智能安防设备年增长35%,领跑智能家居市场。

能源管理场景在“双碳”政策推动下快速发展,家庭能源调度与城市电网协同成为新方向,智能电表、能耗监测系统等产品加速普及。

此外,环境舒适场景(智能照明、温湿度控制)、智能厨房场景也成为各大厂商的竞争焦点,形成“个性化细分+共性基础”的需求格局。

基础底座:千兆+FTTR迈入普惠化阶段

家庭网络底座从“覆盖改善”进入“体验明确化、能力体系化”新周期,为全屋智能提供核心支撑。

需求侧,多路高清视频、实时看护、沉浸式教育、多终端办公等并发需求集中爆发,推动“稳定千兆、房间级网络、低时延多连接”成为刚性需求。

供给侧,运营商主导的千兆+FTTR加速普及,资费持续下探——以广州为例,广州联通部分地区套餐低至49元即可享受千兆+FTTR,广州移动部分区域推出360元千兆包年套餐,标志着网络升级从“尝鲜型”转向“普惠型”。

工信部数据显示,截至2025年9月末,全国千兆及以上固网宽带用户达2.35亿,占比33.9%,三大运营商已公布的FTTR用户数合计超6500万,已从城市示范走向大范围入户。预计2026年,运营商将进一步推进“千兆宽带+FTTR”普及化、2000M、Wi-Fi 7设备渗透提升、万兆小区建设,为家庭算力升级与本地AI推理奠定网络基础。

智能终端:从单品AI化到系统中枢化跃迁

家庭智能终端逐步出现“AI原生化、机器人进化与中枢战略地位提升”的新趋势。

艾瑞数据显示,AI在智能家居的渗透率从约25%提升至近50%。边缘计算与智能传感器技术成熟,家庭端侧设备开始承担本地存储与计算任务,以华为最新实验数据为例,华为全屋智能4.0能实现90%设备覆盖,云端依赖度从75%降至30%,响应速度提升至0.8秒以内。与此同时,大模型加速落地终端,如海尔HomeGPT、美的美言、小度等产品强化了语义理解与场景预测能力,让设备更懂用户。

家庭服务机器人成为增长最快品类,2024年市场规模达1275.6亿元,预计2027年突破3000亿元,应用场景从清洁扩展至陪伴、教育、健康护理、家庭安全等高价值任务,适老化护理与儿童教育成为核心增量。

更重要的是,Matter等跨生态协议打破设备壁垒,行业竞争从“卖单品”转向“争入口权”,家庭智能中枢(如三翼鸟智家大脑、华为中控屏、移动AI智家宝、电信天翼智屏、联通智家通通)成为战略焦点,承担算力调度、设备协同与模型运行、场景编排功能,从“指令式交互中心”升级为“主动服务中心”,推动陪伴智能体、健康智能体等新型服务形态出现。

场景落地现状:渗透率分化、结构升级与下沉市场爆发

智能家居市场正从“单品普及”迈向“体系化渗透”,整体处在交互智能与场景智能并行演进的关键窗口期。据中研普华产业研究院数据,智能家居设备家庭渗透率已突破65%,但全屋智能仍处于结构性提升阶段,一线城市渗透率约35%,二线城市25%,三线以下城市则保持超50%的年增速,下沉市场新增需求占比高达48%,成为行业最具确定性的增长引擎。

从结构看,智能家电与智能娱乐占据81%市场份额,仍是当前产业主体;但从增速看,智能安防、智能照明、智能影音成为增长最快的三大品类,折射出用户需求从“好玩”向“好用、刚需、安全”演进的趋势。

政策端亦在重塑落地路径。《关于加快发展数字家庭的指导意见》提出2025年新建全装修住宅数字家庭配置率达到80%以上,使新房交付成为全屋智能的规模化抓手;而存量房改造则围绕适老化、安防、健康等高频场景释放长尾价值。

更关键的是,家庭场景的边界正被持续拓宽,表现为智能安防与社区治理联动、家庭能源管理与电网调度协同等,让“智慧家庭—智慧社区—智慧城市”形成贯通式闭环,家庭不再是孤立终端,而是城市数字底座的重要入口。这意味着行业竞争不再由单一品类驱动,而是由场景占位、生态渗透与系统能力决定未来格局。

商业模式迭代:从硬件销售到服务订阅

智能家居的商业模式长期呈现“以硬件为基础,以场景为核心”的结构化格局。高端市场仍主要推广全屋智能整体交付提供深度集成体验;中端与大众市场则以单品智能与场景化解决方案为主,通过安防、照明、娱乐、厨房等场景组合降低决策成本,实现规模化落地。这些模式为行业提供了稳定的存量框架。

在此基础上,近年来商业模式上还有两大重要变化值得关注。一是跨界合作加速深化,家电、运营商、保险、健康机构、能源等多行业通过数据共享与服务协同,共同构建健康管理、用电优化、通信融合等跨域服务。二是“硬件+服务”模式快速上升,包括设备租赁/订阅、云存储、AI服务包、远程诊断等,通过持续服务取代一次性销售,形成可复利的长期收入结构。

这些新模式的增长主要源于三方面驱动,首先是消费者层面,智能家居走向“服务型消费”,更看重长期体验而非设备本身。产业层面,AI、物联与数据分析成熟,使健康、安防、能源等领域能够形成“监测—分析—服务”闭环,提升付费意愿。商业层面,订阅制降低前期投入,提升设备留存,为企业带来可预测的现金流,也为跨界合作提供了统一的服务载体。整体来看,新旧模式正在叠加融合,使智能家居从单点功能竞争迈向生态服务竞争。

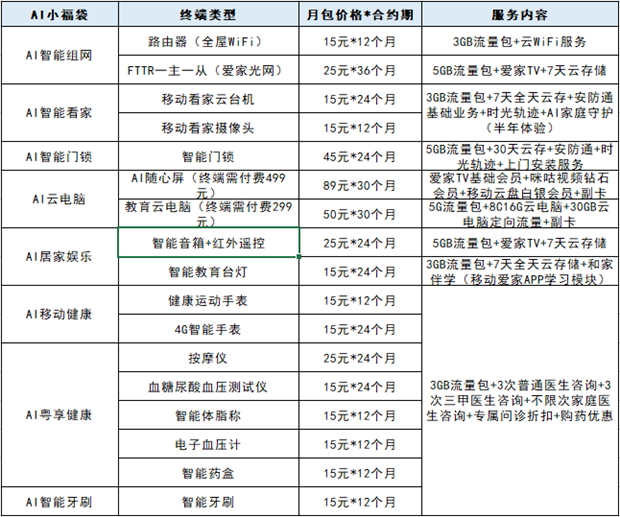

图片来源:中国移动在广东区域推广的硬件+服务订阅包(AI小福袋)

综合来看,家庭智能化正进入“需求分化、技术驱动、服务升级”的新阶段,行业竞争从硬件能力转向“网络+平台+服务”的综合能力比拼。对具备强大固网网络基础设施、家庭入口覆盖与庞大装维服务队伍体系的运营商而言,家庭场景正成为推动传统业务增值的重要市场。政策推动、人口结构变化与消费理念升级将持续释放适老化、智能育儿、宠物经济和下沉市场的需求红利,而这些赛道与运营商的连接能力和服务体系天然匹配,有望形成领先优势。

面向未来,运营商在家庭智能领域的机会正加速打开。随着千兆、FTTR全光网络的普及,万兆光网的推进,为家庭提供了可持续扩展的算力与带宽底座。AI大模型进一步下沉到家庭终端,使智能场景具备了主动决策和持续优化能力。跨生态协同和统一标准的推进,则让运营商能够真正成为家庭智能的“统一入口”和“体验总控”。在此趋势下,运营商有望从传统的宽带提供者,升级为家庭智能系统的运营者与服务平台,以网络为基础承载家庭所有智能终端和场景,以订阅制和服务化产品构建新的收入结构,以健康、养老、安防、能源管理等高价值场景延展到社区与城市治理。家庭将不再是一条业务线,而将成为运营商连接用户全生活周期的核心阵地,推动其在数字经济时代构建新的增长曲线与生态主导力。

END

赛立信通信研究出品

作者:

李艳敏

赛立信通信研究部 高级研究员

7年通信研究服务经验,擅长通信市场趋势分析、产品研究、市场洞察,在个人市场、智慧家庭、中小企市场等通信领域有较丰富的研究经验。

地址:广州市天河区体育东路116号财富广场东塔18楼

电话:020-22263200,020-22263284

传真:020-22263218

E-mail:smr@smr.com.cn

赛立信研究集团 2017 版权所有 Copyright © 2016 smr.com.cn All Rights Reserved. 粤ICP备:11102332号