赛立信通信研究部 邱欢欢

生成式AI快速发展的这两年,一些颠覆性的变化正在悄然发生。随着模型能力持续演进,AI正从辅助工具进化为具备独立完成任务能力的“服务执行者”。在这一背景下,围绕SaaS模式的重新定义也开始引发广泛关注:软件的角色,正由“可操作的工具”转向“可交付的服务”——“软件即服务”(Software-as-a-Service)正在向“服务即软件”(Service-as-a-Software)演进。以成果为导向的交付逻辑,或将深刻重塑传统服务模式。

尽管“服务即软件”尚处探索阶段,但它已反映出用户对服务效率、成果可视化及自动交付能力的普遍期待。随着AI推动产业智能化的进程不断加快,这一趋势也会向通信行业渗透,并有可能重塑运营商对产品形态与价值边界的整体认知。

2024年10月,红杉资本(Sequoia Capital)发布了年度报告《生成式AI——代理性推理的全新篇章》(Generative AI’s Act o1: The Agentic Reasoning Era Begins)。报告提出了一个引发广泛关注的判断:SaaS的未来不再是“卖席位”,而是“卖结果”。这句话简洁地勾勒出一个潜在的范式转移:软件服务的价值交付方式,正在从平台工具的提供,向具体成果的交付演进。

过去的“SaaS”(Software-as-a-Service),本质上是通过提供软件平台,让客户获得使用权限和操作能力,最终能否达成业务目标仍依赖客户自身配置与执行。这是一种“你来操作”的逻辑,客户购买的是能力载体。

而在“服务即软件”(Service-as- a-Software)的新模式下,交付的不再是平台或资源,而是成果;客户不用关心是否掌握软件操作技巧,而是关注任务是否完成、目标是否实现。服务提供方承担的是从需求识别到任务执行的全过程交付责任,软件成为“流程自动完成器”,而非“功能合集工具”。

这一转变看似微妙,实则深远。一方面,它将重塑客户的付费意愿——从“为使用权付费”转向“为结果付费”;另一方面,它也会推动服务商重新设计产品架构和交付方式,提升智能化、自动化和行业适配能力。

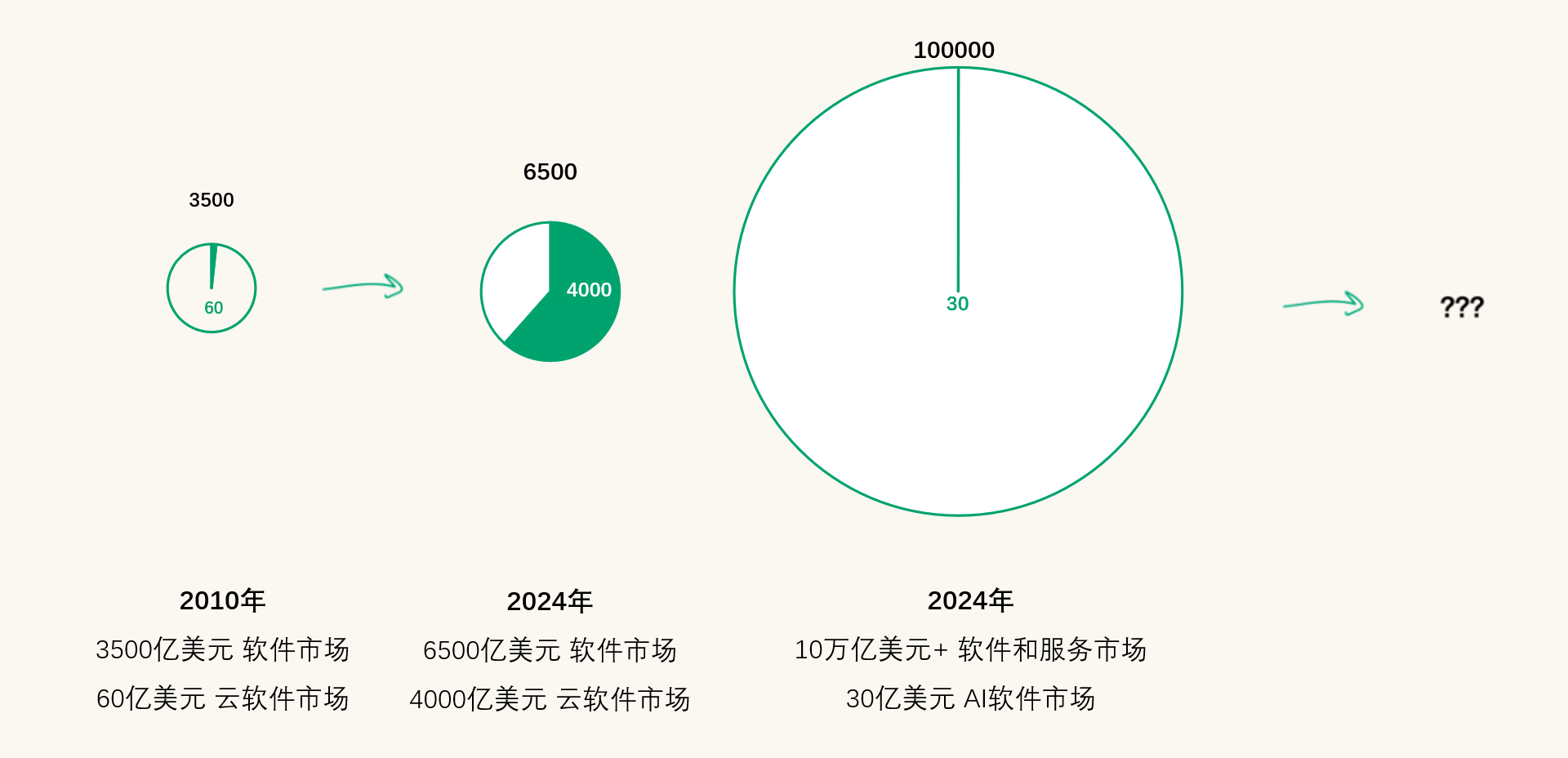

从市场潜力来看,这种转变更意味着边界的拓展。红杉资本认为,“服务即软件”的潜在市场空间,可能是传统SaaS的数倍乃至十倍以上(图1),因为它不再局限于工具替代,而是覆盖了服务执行本身。正如业内分析所言:传统SaaS替代的是一个岗位的工具,而“服务即软件”替代的是一个岗位本身的全部功能与价值交付。

这也解释了为何这一趋势尽管尚处早期,却能迅速引发软件行业、AI初创公司甚至非软件企业的高度关注。它所改变的,不只是一个名词的定义,更是整个服务业的组织逻辑与商业模型。

图1 服务即软件的潜在市场空间

来源:红杉资本《Generative AI’s Act o1: The Agentic Reasoning Era Begins》

AI推动的“服务即软件”趋势,不仅将重塑软件产业,也将向更传统的基础行业传导。在通信领域,运营商的服务长期基于“资源提供”逻辑,无论是网络连接、算力、云存储,还是企业IT方案,均以资源和能力的组合方式交付。客户为访问权限、配置能力和服务时长付费,至于能否解决实际问题,往往需由客户自行整合完成。

但在“服务即软件”的新逻辑下,客户更倾向于为由AI完成的具体任务或成果付费,关注点从“资源可用”转向“问题解决”,从过程投入转向结果导向。未来客户或不再需要“一个工单系统+客服平台+API文档”,而是直接提出需求:“我希望系统自动完成客户响应,并将满意度维持在95%以上。”产品的价值不再体现在功能罗列,而在于是否“完成了任务”。这会对运营商的产品定义、计价模式和交付体系提出根本挑战。

这种以成果为核心的服务形态,或将率先冲击运营商的ToB业务体系,主要原因在于其服务对象本就高度聚焦业务成效,天然契合结果导向的服务逻辑。同时,ToB业务通常涉及复杂系统集成与定制化交付,当客户不再满足于“提供工具、开放接口”,而是希望获得“系统自动完成任务、保障结果达标”的服务体验时,传统依赖人力项目实施和客户自主配置的方式将显得低效而不经济,反而为AI智能体的大规模介入提供了场景沃土。若运营商仍坚持以功能堆叠和资源售卖为主的产品逻辑,将难以匹配客户对“交付结果”的期待。

然而,冲击之中也孕育着转型机遇。运营商掌握“连接、算力、数据”三大AI运行基础资源,具备从资源提供者向智能代理系统基础设施支撑者转型的潜力。只要能够将核心能力标准化、模块化、API化,供AI智能体高效调用,就有机会重构自身定位:在网络侧,部署边缘智能节点,支持AI的低延时响应;在算力侧,建设弹性资源池,保障智能体的并发执行;在数据侧,推动跨域调用与隔离控制,为智能体的持续演化提供土壤。

更进一步看,AI不仅是服务执行者,也会成为客户关系的新界面。在C端,从智慧家庭到故障排障,AI已具备端到端的自助服务能力。这将改变客户的关注重心——从资费套餐转向“这个AI助手是否足够智能、是否真正帮我解决问题”。运营商有机会通过此类AI服务重塑用户体验,建立更高黏性的服务体系。

因此,未来通信服务的核心竞争力,将从“资源拥有能力”演进为“可调度的成果能力”。运营商需系统性重构其服务体系:能力上,需提供标准化、可被AI智能体调用的服务接口;组织上,构建以AI为主、人工为辅的运营机制;模式上,从按资源计价转向按结果付费。这不仅是工具演进,更是服务范式的根本转变。

“服务即软件”的最终落点,是推动运营商从“资源提供者”进化为“智能服务运营商”。谁能率先完成角色转换,谁就能在下一轮服务革命中赢得先机。

面对“服务即软件”趋势带来的转型压力,运营商并非处于被动位置。相反,凭借对基础资源的控制力、对客户场景的理解,以及对服务系统的运营经验,运营商完全具备顺势而为、重塑价值的条件。要想在AI时代构建新竞争力,运营商将需要在以下几方面主动作为:

一是重构服务能力体系,打造AI可调度的资源底座。AI驱动的服务体系,需要底层资源具备可编排、可调用、可度量的特性。运营商应推进资源能力的“服务化改造”,将连接、算力、存储、安全、数据等要素封装为标准化API接口,形成对外开放的智能服务底座。例如,在算力层引入GPU资源池和智能任务调度中枢,在网络层构建边缘节点与QoS保障机制,使AI代理能够根据业务需求自动调用所需资源。这不仅是对基础能力的一次包装升级,更是建立未来平台竞争力的前提。

二是向“服务编排者”转型,构建智能场景解决方案。在AI成为服务核心执行者的背景下,客户需要的不再是碎片化系统组件,而是“一站式交付”的智能解决方案。运营商应从资源提供商升级为“服务编排者”,围绕不同行业、不同场景的需求,整合自身资源与第三方能力,打造可直接解决问题的AI服务组合。比如,在政务、医疗、制造等领域,面向“提升客服满意度”“提升运营效率”等明确目标,提供“AI+网络+数据”的一体化服务包,实现以任务为单位的整体交付。

三是以智能代理为触点,重构用户交互界面。AI不仅能代替人力完成服务,还能作为运营商与客户之间的主要交互界面,成为建立服务黏性的新抓手。运营商可在C端推出自有品牌的智能助手,将其嵌入智慧家庭、智能办公、个人终端管理等场景,持续提供可感知、有反馈的主动服务。同时,在B端客户支持中部署专属AI助理,实现客户运维、系统配置、故障排查等环节的自动响应与闭环处理。智能代理越成熟,客户粘性越高,服务价值越突出。

四是探索“按结果计价”的商业新范式。在AI参与深度服务后,“用多少资源”不再是客户最关心的问题,关键在于“解决了什么问题”。运营商可尝试在部分行业服务中引入“结果导向型”计费模式,例如按AI提升的响应效率计费,按自动闭环率计费,按客户满意度变化计费。通过绑定结果创造价值,引导客户认同服务价值,有助于打破“资源价格战”的传统逻辑,建立更加可持续的商业模式。

通过上述路径,运营商可以不再局限于传统服务框架,而是跳出“提供连接”的思维定式,真正迈入“嵌入智能、服务即结果”的新阶段。这不仅是对AI变革的响应,更是一次主动构建未来竞争力的战略升级。

AI推进的SaaS新解不仅会重塑服务交付逻辑,也将会重构运营商的角色边界。从近期看,“服务即软件”正在引导服务模式从“功能交付”走向“成果交付”,这将加速To B服务体系的智能化升级,推动运营商在项目交付、客户支撑等环节引入AI代理,以适配新的服务需求并提升交付效率;从长远看,随着AI系统逐步承担服务主体角色,运营商有望开启面向智能体的能力供给新赛道,由通信资源提供者演进为智能服务基础设施的核心支撑者。我们认为,能否率先实现“面向智能体的资源重构与能力开放”,或将成为运营商在未来服务生态中占据主导地位的关键,这也是我们需要关注“服务即软件”带来的服务范式转变的原因所在。

作者:

邱欢欢

赛立信通信研究部 总监

10年以上通信研究服务经验,专注于通信市场全业务发展研究、标杆研究、策略研究、架构流程研究等,擅长智慧家庭、个人市场、中小企市场等通信专项研究。

地址:广州市天河区体育东路116号财富广场东塔18楼

电话:020-22263200,020-22263284

传真:020-22263218

E-mail:smr@smr.com.cn

赛立信研究集团 2017 版权所有 Copyright © 2016 smr.com.cn All Rights Reserved. 粤ICP备:11102332号